15 godzin temu

15 godzin temu

Ostatnia taka aukcja rynku mocy

Chodzi o projekt rozporządzenia ws. parametrów aukcji głównej dla roku dostaw 2030, który Ministerstwo Klimatu i Środowiska opublikowało do konsultacji w połowie czerwca.

Już wtedy wywołał on emocje, gdyż będzie to kolejna tegoroczna aukcja - po planowanej na 17 lipca aukcji dogrywkowej (na rok dostaw 2029) - z mocno obniżonym korekcyjnym współczynnikiem dyspozycyjności dyspozycyjności (KWD) dla bateryjnych magazynów energii - do poziomu 12-13 proc. W poprzednich dwóch aukcjach głównych wynosił on kolejno powyżej 90 proc. oraz 61 proc. Pisaliśmy o tym obszernie w artykule pt. Marny los czeka magazyny energii na rynku mocy w 2025 roku.

Grudniowa aukcja będzie ostatnią w ramach obecnego mechanizmu mocowego. Nie wiadomo, jak będzie on wyglądał w przyszłości, bo choć resort klimatu zapewnia, iż pracuje nad jego kształtem, to jak dotąd szczegółowych założeń nie poznaliśmy. Publicznie więcej na ten temat dyskutują organizacje branżowe, think tanki oraz sami inwestorzy.

Widać jednak, iż PSE chce w obecnym rynku mocy zakontraktować jak najwięcej bloków gazowych po tym, jak dwie poprzednie aukcje główne zostały całkowicie zdominowane przez baterie, które pozyskały umowy na ponad 4 GW mocy. Operator technologie gazowe postrzega jako lepszą gwarancję niezawodnych dostaw - zwłaszcza podczas dłuższych okresów niskiej produkcji energii ze źródeł wiatrowych i słonecznych, przy stopniowym wycofywaniu z eksploatacji starych elektrowni węglowych.

Stąd ratunkowa aukcja dogrywkowa w lipcu, przygotowana z myślą o gazówkach, a także mającą podobne współczynniki KWD aukcja główna w grudniu. Dla technologii gazowych przewidziano w nich KWD rzędu 92-93 proc., czyli o 80 pkt. proc. wyższe niż bateryjnych magazynów energii.

Przyszłość mechanizmu mocowego po 2030 r. jest niewiadomą, więc tegoroczne aukcje mogą być najważniejsze dla przyszłości wielu przedsięwzięć. Dlatego można było spodziewać się, iż odzew na ogłoszone konsultacje projektu rozporządzenia będzie duży. Zapoznaliśmy się więc ze zgłoszonymi uwagami, o czym w dalszej części artykułu.

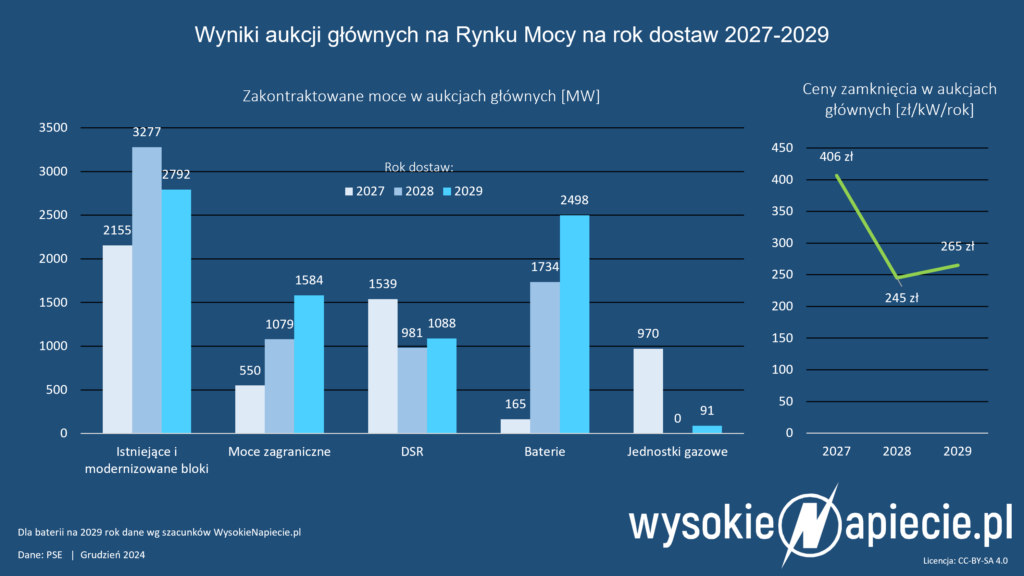

Wyniki aukcji głównych rynku mocy na lata dostaw 2027-2029.

Wyniki aukcji głównych rynku mocy na lata dostaw 2027-2029.Przypomnijmy jeszcze, iż według projektu cena wejścia na rynek nowej jednostki wytwórczej w planowanej na 11 grudnia aukcji głównej wynosi 558 zł/kW. Dla porównania w grudniu 2024 r. było to 488 zł/kW, a aukcja zakończyła się w siódmej rundzie z ceną zamknięcia 264,90 zł/kW.

Jeśli chodzi o zapotrzebowanie na moc, to wynosi ono 10720 MW, ale z istotnym zastrzeżeniem – ta wielkość zostanie pomniejszona o sumę obowiązków mocowych, obejmujących rok dostaw 2030, które zostaną zakontraktowane w czasie lipcowej aukcji dogrywkowej. Tam zapotrzebowanie na moc ustalono na 5236 MW, więc potencjalnie o tyle może zmniejszyć się popyt w grudniowej aukcji.

MAP i państwowe koncerny energetyczne chcą więcej mocy

Uwagi zgłoszone w konsultacjach koncentrują się wokół dwóch kwestii. Pierwszą - jak łatwo się domyślić - jest oczywiście KWD dla magazynów energii, ale drugą okazuje się być zapotrzebowanie na moc.

Według Ministerstwa Aktywów Państwowych, proponowane przez resort klimatu 10720 MW to za mało w kontekście prognoz zapotrzebowania na moc w 2030 r., które sięga choćby 27,5 GW, a także zakontraktowanego dotychczas wolumenu mocy na ten okres (15 GW).

- Aukcja na rok 2030 jest ostatnią aukcją w obecnym mechanizmie rynku mocy, która może dać zachęty inwestycyjne do budowy nowych dyspozycyjnych mocy wytwórczych. Jednostki wytwórcze, które zawrą wieloletnie umowy mocowe na tej aukcji będą najważniejsze do bilansowania systemu elektroenergetycznego po roku 2030 - tłumaczy MAP.

- Biorąc pod uwagę planowane stopniowe wyłączenia bloków węglowych i skokowy wzrost zapotrzebowania na nowe moce dyspozycyjne należy uwzględnić w zapotrzebowaniu na moc nie tylko sam rok 2030, ale również właśnie stopniowy wzrost zapotrzebowania w następnych latach. Należy również liczyć się z ryzykiem luki inwestycyjnej pomiędzy rokiem 2030, a czasem wdrożenia potencjalnego nowego mechanizmu wsparcia - podkreśla.

Dlatego - według MAP - w "celu zarówno zapewnienia neutralności technologicznej, jak i umożliwienia zakontraktowania źródeł gazowych, kluczowych do zapewnienia bezpieczeństwa energetycznego" należy zwiększyć zapotrzebowanie na moc do równych 12 GW. Taki poziom w uwagach wskazało też Towarzystwo Obrotu Energią oraz Polskie Towarzystwo Energetyki Cieplnej.

Enea oraz Tauron posługują się niemal identyczną argumentacją co do treści uwag jak MAP, przy czym odróżniają się w kluczowym detalu, czyli w wielkości proponowanego zapotrzebowania na moc. Enea chciałaby go podnieść do 12,5 GW, w czym jest zgodna również z Polskim Komitetem Energii Elektrycznej oraz Towarzystwem Gospodarczym Polskie Elektrownie. Natomiast Tauron podbija oczekiwania aż do 15 GW.

URE chce redukcji zapotrzebowania...

Całkowicie odmienne podejście niż MAP, a także kontrolowane przez państwo grupy energetyczne oraz związane z nimi organizacje branżowe, ma z kolei Urząd Regulacji Energetyki.

URE uważa, iż już proponowane przez resort klimatu 10,7 GW zapotrzebowania "należy uznać za nadmiarowe" i wskazuje na założenie przyjęte przez PSE. Operator założył, iż szacunkowa moc jednostek konwencjonalnych dostępnych poza rynkiem mocy wyniesie 0 MW w 2030 r. Zdaniem regulatora, takie założenie jest nieadekwatne do sytuacji rynkowej.

- Wyniki ankietyzacji przeprowadzanej cyklicznie przez PSE wśród podmiotów będących właścicielami konwencjonalnych jednostek wytwórczych opalanych węglem kamiennym i brunatnym, jak i informacje dostępne dla URE nie wskazują na plany wycofania z eksploatacji wszystkich konwencjonalnych jednostek wytwórczych centralnie dysponowanych, niemających kontraktów na rynku mocy - wskazał URE.

Ponadto wypunktował szereg czynników, które mogą mieć wpływ na prognozowane zapotrzebowanie na moc w aukcji na 2030 r. Wśród nich znajduje się m.in. zmniejszenie poboru energii elektrycznej z sieci dzięki magazynom energii instalowanym przez prosumentów, a także potencjalne efekty trwającego programu dotacyjnego NFOŚGW dla przedsiębiorstw, który zakłada powstanie co najmniej 2,5 GW mocy w magazynach.

Zobacz więcej: Gigantyczna kolejka po dotacje na magazyny energii. Wnioski na blisko 28 mld zł

Ponadto URE przypomina też o potencjale wytwarzania energii elektrycznej w wysokosprawnej kogeneracji czy zwiększaniu elastyczności na rynku energii.

- Biorąc powyższe pod uwagę (...), o ile po przeprowadzeniu aukcji głównej na 2030 r. operator systemu przesyłowego stwierdzi, iż nie będzie zapewnione średnioterminowe lub długoterminowe bezpieczeństwo dostaw energii elektrycznej do odbiorców końcowych, będzie on zobowiązany do przedłożenia ministrowi adekwatnemu ds. energii oraz Prezesowi URE rekomendacji dotyczącej przeprowadzenia aukcji dogrywkowej na 2030 r. - podkreśla regulator i postuluje ustalenie zapotrzebowania na moc w grudniowej aukcji na 5484 MW.

...i wskazuje na rosnące koszty rynku mocy

Obok zapotrzebowania na moc URE ma też spore zastrzeżenia co do proponowanej przez resort klimatu ceny wejścia na rynek nowej jednostki wytwórczej w wysokości 558 zł/kW - o 14 proc. wyższej niż rok wcześniej.

Byłby to trzeci z rzędu wzrost ceny rok do roku o ponad 10 proc., co według regulatora nie jest uzasadnione - zwłaszcza przy proponowanym zapotrzebowaniu na moc, które "nie gwarantuje realnej konkurencji i może spowodować zakończenie aukcji po jednej z pierwszych rund".

Cena wejścia na rynek mocy nowej jednostki wytwórczej. Fot. URE

Cena wejścia na rynek mocy nowej jednostki wytwórczej. Fot. UREZdaniem URE zarówno zapotrzebowanie na moc, jaki cenę wejścia na rynek "należy ukształtować na poziomach, które z jednej strony zapewnią zachęty dla potencjalnych inwestorów do budowy nowych źródeł wytwórczych, ale jednocześnie nie spowodują nadmiernego wzrostu już i tak wysokich obciążeń dla odbiorców energii z tytułu rynku mocy".

Regulator wskazał przy tym na "wysokie koszty rynku mocy obciążające odbiorców w 2025 r. (6,4 mld zł)" oraz "wzrost tych kosztów o ok. 1,1 mld zł w związku z aukcją uzupełniającą na okres dostaw od 1 lipca do 31 grudnia 2025 r.".

Zwrócił też uwagę na "kolejny znaczący wzrost kosztów rynku mocy spodziewany w 2026 r. i latach następnych wynikający z uwzględnienia kosztów kolejnych aukcji uzupełniających oraz uwzględnienia w kalkulacji stawek waloryzacji cen w umowach mocowych, jak również konieczność pokrycia deficytu wynikającego z ustalenia na poziomie 0 zł stawek opłaty mocowej dla odbiorców w gospodarstwach domowych w II półroczu 2024 r. oraz I półroczu 2025 r. (przy uwzględnieniu rekompensaty dla PSE za ten okres)".

Szczytowe pompowanie wskaźnika KWD

Przechodząc do głównej kontrowersji, czyli korekcyjnego współczynnika dyspozycyjności dla bateryjnych magazynów energii na poziomie 13,4 proc., URE zwięźle prezentuje swoje stanowisko.

Współczynniki KWD dla aukcji głównej rynku mocy na rok dostaw 2030. Fot. RCL

Współczynniki KWD dla aukcji głównej rynku mocy na rok dostaw 2030. Fot. RCL- Z uzasadnienia do projektu rozporządzenia wynika, iż odnosi się on (KWD - red.) do magazynów energii elektrycznej o pojemności 4h. Jest to kolejny duży spadek wysokości tego współczynnika w porównaniu do poziomu tego parametru na lata 2028-2029. Biorąc pod uwagę, iż na rynku dostępne są magazyny energii elektrycznej o różnych pojemnościach zdaniem Prezesa URE celowym byłoby wyznaczenie różnych KWD dla magazynów energii elektrycznej o rożnym czasie dostarczania mocy maksymalnej - konkluduje regulator.

MAP i podległe mu grupy energetyczne do KWD dla baterii w aukcji głównej na rok dostaw 2030 uwag nie zgłosiły. Resort aktywów i Enea wskazały jednak, iż powinien zostać on obniżony dla baterii w przypadku w aukcji dodatkowej na rok 2027, w której MKiŚ zaproponował go na poziomie 95 proc. Enea wprost postulowanego pułapu nie wskazuje, ale MAP proponuje, aby było to 61,3 proc.

- Część projektów (bateryjnych magazynów - red.) zakontraktowanych w aukcjach głównych na lata 2028-2029 może zostać oddane do eksploatacji wcześniej ze względu na krótkie okresy trwania inwestycji. Tym samym brak urealnienia dyspozycyjności tej technologii w aukcji uzupełniającej na rok 2027 może istotnie przyczynić się do zakończenia eksploatacji części mocy dyspozycyjnych w kluczowych punktach sieci. Przy takiej interpretacji, wnioskujemy o dostosowanie poziomu KWD dla tej technologii - uzasadnia natomiast Enea w uwagach.

Do baterii uwag nie zgłaszają Tauron i PGE, ale ta ostatnia chciałaby podniesienia KWD dla magazynów w postaci elektrowni szczytowo-pompowych (ESP) z w tej chwili proponowanych 92,4 proc., gdyż charakteryzują się one "rzeczywistą dyspozycyjnością przekraczającą 99 proc. w okresach szczytowych", a także są "mniej podatne na awarie niż jednostki cieplne".

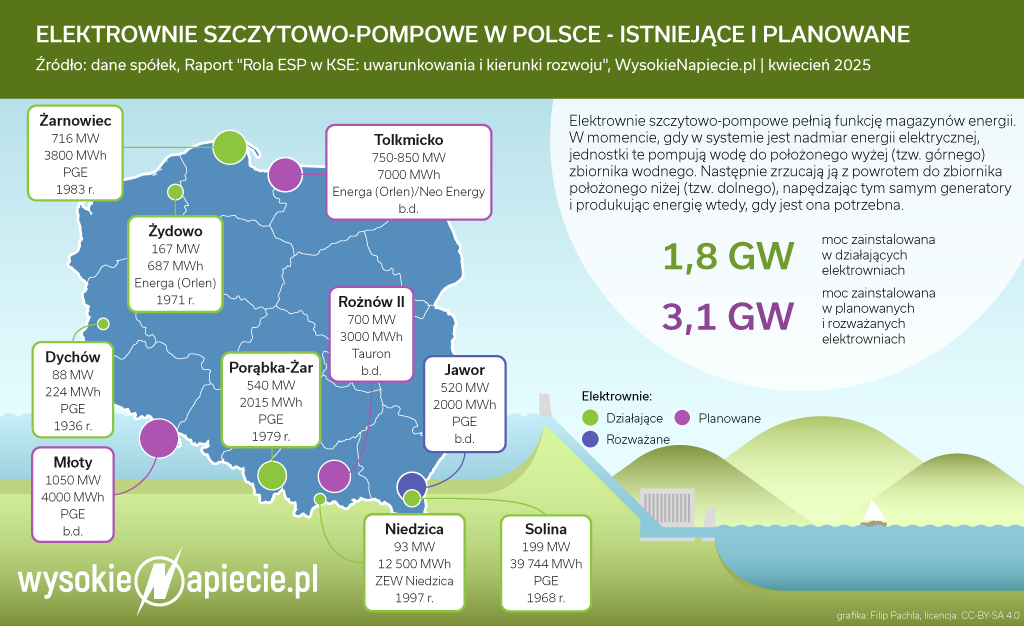

Elektrownie szczytowo-pompowe w Polsce - istniejące i planowane.

Elektrownie szczytowo-pompowe w Polsce - istniejące i planowane.- Wnosimy o podwyższenie KWD dla ESP do poziomu co najmniej 99 proc. ESP odgrywają kluczową rolę w zapewnianiu bezpieczeństwa energetycznego, stabilizacji systemu elektroenergetycznego oraz integracji odnawialnych źródeł energii. Podwyższenie KWD jest uzasadnione zarówno technicznie, jak i ekonomicznie, a także wspiera cele klimatyczne i strategiczne Polski - uważa PGE, która planuje budowę ESP Młoty.

- ESP są unikalne wśród jednostek rynku mocy, ponieważ mogą dostarczać inercję mechaniczną natychmiast po synchronizacji z siecią. W dobie rosnącego udziału źródeł bezwładnościowych (OZE), zdolność ESP do zapewnienia wsparcia częstotliwościowego i stabilizacji systemu w pierwszych sekundach po zakłóceniu jest nie do przecenienia. Ich szybka reakcja i możliwość pracy w trybie regulacyjnym czyni je kluczowym elementem bezpieczeństwa KSE. Zdolność ta może okazać się niezastąpiona podczas okresów przywołania - dodaje spółka.

Do ESP wśród swoich uwag odniosło się także Stowarzyszenie Polska Izba Magazynowania Energii (PIME), ale wytykając w ten sposób resortowi klimatu, iż rozporządzenie nie podchodzi neutralnie do technologii magazynowania energii. Według PIME baterie i ESP są "technologicznie zbliżone", bo "oferują podobne usługi systemowe", a także "potrzebują cykli ładowania i rozładowania, co wpływa na ich realną dostępność w czasie".

Stowarzyszenie oczekuje KWD dla baterii powyżej 50 proc. Obserwacje PIME dotyczące rynku mocy przedstawialiśmy też już wcześniej w artykule pt. Marny los czeka magazyny energii na rynku mocy w 2025 roku.

"Ewidentny przykład niegospodarności"

Co do innych uwag w konsultacjach, które dotyczą KWD, to są one dosyć bardzo podobne pod względem argumentów, a także zbieżne co do postulatu, aby współczynnik wynosił 61,3 proc., czyli dokładnie tyle, ile w poprzedniej aukcji głównej na rok dostaw 2029. Uwagi te złożyły Polskie Stowarzyszenie Magazynowania Energii (PSME), Konfederacja Lewiatan, Stowarzyszenie Energii Odnawialnej (SEO) oraz spółka Harmony Energy.

Zdaniem tej ostatniej "wyeliminowanie magazynów energii z rynku mocy poprzez niekonkurencyjne określenie parametrów aukcji rynku mocy i zaniżonego KWD dla magazynów energii będzie ewidentnym przykładem niegospodarności i narazi odbiorców końcowych i gospodarkę na wysokie koszty alternatywne wynikające z nieracjonalnego zakontraktowania na rynku mocy jednostek gazowych po zawyżonych cenach".

SEO uważa, iż projektowany poziom KWD "nie odzwierciedla rzeczywistych możliwości technologicznych nowoczesnych magazynów energii i pozostaje w rażącej sprzeczności z ich systemowym znaczeniem dla bezpieczeństwa i elastyczności pracy Krajowego Systemu Elektroenergetycznego".

Konfederacja Lewiatan stwierdza, iż nie są znane żadne okoliczności, ani dane historyczne dotyczące bateryjnych magazynów za ostatnie pięć lat, które uzasadniałyby tak radykalne obniżenie KWD. - Skoro nie zachodzą takie szczególne okoliczności, uznać należy, iż rozporządzenie w zaproponowanym brzmieniu naruszałoby zasady wynikające z ustawy o rynku mocy - dodaje.

Natomiast PSME podkreśla, iż tak kształtowany KWD, a także niepewność co do przyszłego mechanizmu mocowego po 2030 r. nie tylko destabilizuje rynek, ale może również "prowadzić do trwałego zahamowania budowy krajowego potencjału magazynów energii, co jest najważniejsze zarówno z perspektywy bezpieczeństwa energetycznego, jak i realizacji celów transformacji energetycznej Polski".

Istniejące i planowane OZE oraz magazyny energii na podstawie wydanych warunków i zawartych umów o przyłączenie do sieci. Fot. PSE

Istniejące i planowane OZE oraz magazyny energii na podstawie wydanych warunków i zawartych umów o przyłączenie do sieci. Fot. PSENa nierówne traktowanie, ale w innym aspekcie niż KWD, wskazała spółka Slovenské elektrárne, czyli m.in. operator słowackich elektrowni jądrowych. Firma ma zastrzeżenia odnośnie przewidywanego w rozporządzeniu wolumenu obowiązków mocowych dla strefy profilu synchronicznego, który na rok 2030 wynosi 758 MW.

- Wolumen ten określono w wysokości mniejszej niż dla aukcji głównej na rok 2029 (1029 MW) oraz znacznie mniejszej niż dla aukcji głównej na rok 2028 (1820 MW). Średnia wartość wolumenu udostępnianego w aukcjach na lata 2025-2029 dla profilu synchronicznego wynosi 1252 MW, wartość ta powinna być przyjęta na rok 2030 - uważają Slovenské elektrárne.

Ich zdaniem "konsekwentne zmniejszanie dostępnego wolumenu dla dostawców zagranicznych, przy jednoczesnym zwiększaniu wolumenu w aukcjach dla dostawców zlokalizowanych na terenie Polski (w tym wolumenów w aukcjach dogrywkowych – które nie są dodatkowo udostępniane dostawcom zagranicznym)" stanowi naruszenie przepisów Unii Europejskiej, a także zatwierdzonych przez Komisję Europejską warunków polskiego rynku mocy.

Spółka wskazuje, iż mechanizmy te powinny być "otwarte dla bezpośredniego transgranicznego udziału dostawców zdolności wytwórczych z innego państwa członkowskiego", a przepisy wymagają, aby "zagraniczne zdolności wytwórcze o równorzędnych parametrach technicznych miały możliwość udziału w tym samym procesie konkurencyjnym co krajowe zdolności wytwórcze".

Interesy zostaną pogodzone, ale jeszcze nie teraz?

Czy finalna wersja rozporządzenia będzie bardziej kompromisowa dla wszystkich stron - zwłaszcza z punktu widzenia tych inwestorów, który chcą budować magazyny energii? Intuicja podpowiada, iż raczej nie, gdyż w temacie rynku mocy to PSE jest wyrocznią dla Ministerstwa Klimatu i Środowiska.

Bardziej należy prawdopodobnie wypatrywać ustaleń co do mechanizmów mocowych po 2030 r. W tym kontekście istotne są też przyjęte pod koniec czerwca przez Komisję Europejską nowe ramy dla pomocy publicznej (CISAF), co na łamach portalu WysokieNapiecie.pl opisuje Maciej Burny z firmy doradczej Enerxperience.

Na mocy CISAF, państwa członkowskie będą mogły odstąpić od dotychczasowej zasady, iż różne technologie - np. elektrownie konwencjonalne i magazyny energii - muszą konkurować o wsparcie z rynku mocy na jednej aukcji.

Nowe ramy pomocowe zapewniają państwom alternatywne w stosunku do jednej wspólnej aukcji mechanizmy wsparcia poprzez rynek mocy dla jednostek konwencjonalnych opartych na paliwach kopalnych i jednostek elastyczności działających bez ich spalania. Jest to więc opcja, która może być interesująca dla PSE w przyszłych aukcjach.

Więcej na ten temat można przeczytać w artykule pt. Bruksela zmienia zasady rynków mocy. Nowe reguły dla gazówek i magazynów.

![Pożar a fotowoltaika – szkolenie służb ratunkowych w powiecie ostrołęckim [ZDJĘCIA]](https://www.eostroleka.pl/luba/dane/pliki/zdjecia/2025/516862549_1035710225388920_7587960047227287685_n.jpg)